四大看点沉浸式体验 太保服务亮相2023年服贸会

中国太保成功举办网络安全保险生态合作论坛

4月2日,中国太保在苏州成功举办网络安全保险生态合作论坛。本次论坛以“凝聚生态力量、共话网安发展”为主题,来自众多知名企业的领军人物以及专家学者嘉宾莅临参会,围绕网络安全保险发展历程及规划、共建网络安全保险生态、助力网络强国建设、提升客户价值等内容展开深度讨论,共同见证网络安全保险创新联盟的揭幕。网络安全保险创新联盟在苏州揭牌俞斌与上海市信息网络安全管理协会会长薛质共同为网络安全保险创新联盟挂牌揭幕,正式按下了加快网络安全产业和保险服务融合创新的启动键。中国太保将继续秉持“责任、智慧、温度”的太保服务理念,深度参与构建网络空间命运共同体,为广大客户提供更加完善的风险保障体系。 ...{详情}

中国人寿合肥市分公司星级客户 权益服务活动焕新升级

中国人寿合肥市分公司星级客户权益认证活动自开展以来,已为全市数万老客户提供了优质服务。为让每一位新老客户共同分享公司发展的成果,值此2024年新年之际,中国人寿合肥市分公司全新升级星级客户服务体系, 2月29日正式启动“星有所属共赴未来”星级客户权益认证活动,与合肥国寿客户共同开启星级服务新时代。合肥国寿认真贯彻“以客户为中心”的经营理念,发挥综合性金融保险集团的整体优势,整合“保险、投资、银行”三大板块,扩充“大健康、大养老、大财富”三大领域服务资源,全面升级星级客户服务体系,为客户提供多项升级权益。展现新时代央企新担当。...{详情}

中国人寿安徽省分公司启动培育和弘扬中国特色金融文化活动

为深入学习贯彻习近平总书记重要讲话和中央金融工作会议精神,培育和弘扬中国特色金融文化,强化金融文化自觉与自信,提升企业软实力,推动公司高质量发展,为建设现代化美好安徽贡献国寿力量,按照国家金融监督... …{详情}

中国太保:创新碳普惠平台,打造行业标杆

碳普惠是绿色低碳发展的创新机制,是生活消费端减碳的重要方式,旨在鼓励个人和中小微企业的低碳行为,倡导绿色消费,推动形成绿色低碳的生活方式。业内先行先试,树立平台标杆“太保碳普惠”平台通过在保险业内先... …{详情}

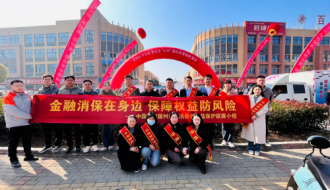

农银人寿滁州中支开展 3·15“金融知识进物业”宣传活动

为进一步提升广大人民群众金融素养和风险防范意识, 3月13日,农银人寿滁州中支走进华侨城物业,开展以“金融消保在身边,保障权益防风险”为主题的金融宣教活动。华侨城物业表示,将继续与农银人寿滁州中支合作... …{详情}

平安养老险宿州中支开展“3·15”户外宣传活动

围绕消费维权、反洗钱、防范非法集资等金融知识开展宣传讲解,重点针对“一老一少”群体,积极宣传消费者权益保护法和常见消费维权案例,帮助消费者远离非法金融活动侵害。 …{详情}

泰康人寿安徽分公司积极开展“3·15”线下消保宣教活动

3月10日上午,合肥滨湖百大心悦城广场人头攒动,由安徽省保险行业协会联手安徽商报主办,合肥包河区方兴社区、百大心悦城协办的2024年安徽保险业“3·15国际消费者权益日”公益宣传活动正式启动。泰康人寿安徽分公... …{详情}

农银人寿安徽分公司管理本部开展“进社区”宣传活动

今日,为践行金融为民理念,弘扬中华民族“敬老、爱老、助老”传统美德,农银人寿安徽分公司管理本部会同中国农业银行合肥分行参与了由新安晚报社组织的“进合肥市蜀山区博微家园东@团安村社区”老年人金融教育... …{详情}

- 联系我们

- 联系人:熊先生 QQ:54988641

- 邮 箱:54988641@qq.com

- 电 话:13305693505